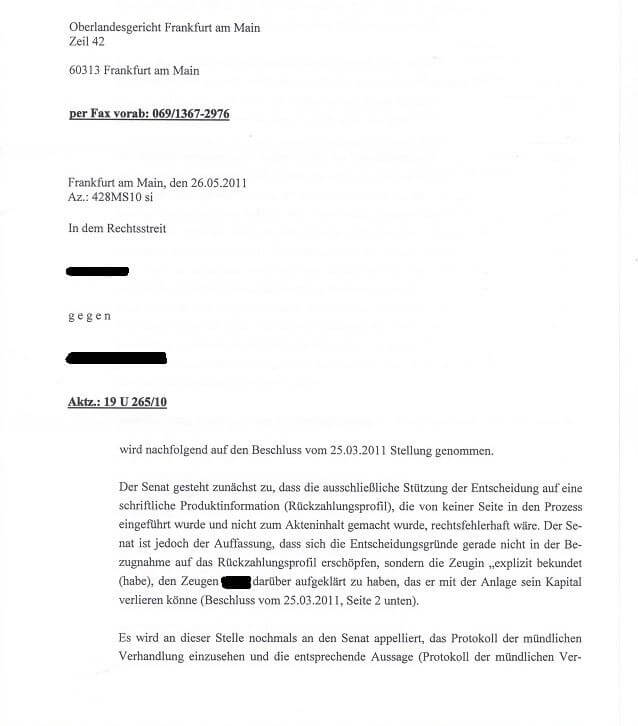

Stellungnahme Klägeranwalt

- Der Grund für den Abweisungsbeschluss des Oberlandesgerichts zur Verhinderung eines Berufungsverfahrens

- Was die Beraterin in einer fünfzehnminütigen Zertifikateberatung alles leistet

- Vergeblicher Appell des Rechtsanwalts an die Fairness des Gerichts, wenigstens eine Nichtzulassungsbeschwerde zu ermöglichen

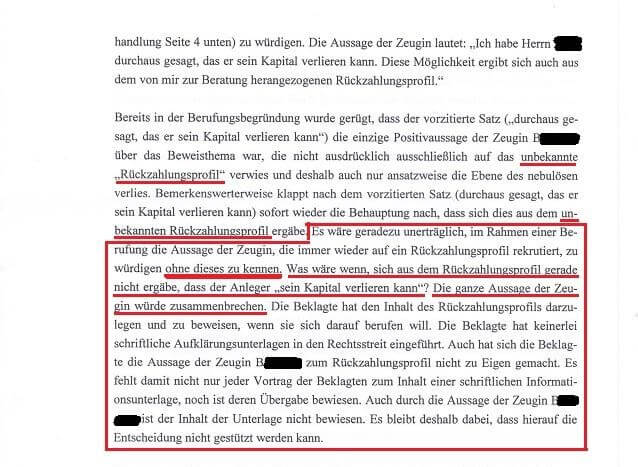

Es wäre geradezu unerträglich, ... die Aussage der Zeugin, die immer wieder auf ein Rückzahlungsprofil rekurriert, zu würdigen, ohne dieses zu kennen. Was wäre, wenn sich aus dem Rückzahlungsprofil gerade nicht ergäbe, dass der

Anleger sein Kapital verlieren kann? Die ganze Aussage der Zeugin würde zusammenbrechen

. Dasselbe gilt natürlich für das Urteil der Richterin.

Und deshalb hat die Richterin mit der Unterdrückung des Rückzahlungsprofils in der Gerichtsakte dafür gesorgt, dass dieses prozessentscheidende Beweismittel, das nur sie und die Zeugin B kannten, vermeintlich (!) niemandem sonst bekannt werden kann.

Ich bin überzeugt:

Genau aus diesem Grund des fehlenden Hinweises im Rückzahlungsprofil, dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

(Zitat Urteilsbegründung) durfte

es keinesfalls ein Berufungsverfahren geben. Es hätte das Urteil als vorsätzliches Fehlurteil aufgedeckt. Dies war mit dem erfolgten Abweisungsbeschluss durch das Oberlandesgericht Frankfurt am Main zu verhindern.

Und eben deshalb fehlte dieses Beweismittel natürlich auch in der Gerichtsakte. Die Unterdrückung des Rückzahlungsprofils in der Gerichtsakte erfolgte in der Absicht der Beeinträchtigung fremder Beweisführungsrechte (Subjektiver Tatbestand), um die Begründung des Berufungsantrags unmöglich zu machen. Hierzu sei auf einen Strafantrag vom 15.10.2013 wegen der Klageerwiderung, auf einen Strafantrag vom 03.10.2015 gegen die Richterin und auf diesen Artikel zu Urkundenfälschung, insbesondere dessen Seite 2 mit der anschließenden Anmerkung verwiesen.

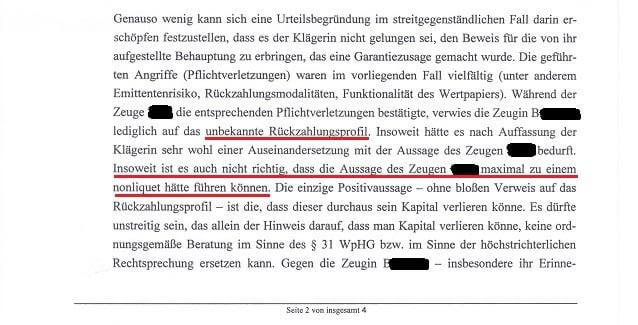

Insoweit ist es auch nicht richtig, dass die Aussage des Zedenten maximal zu einem nonliquet hätte führen können.

Dass dieser Satz voll zutrifft, wird eindrucksvoll bewiesen in den Anmerkungen zum "non liquet 'Argument'" in der Beschlussankündigung des Oberlandesgerichts. Dort wird unbestreitbat klar bewiesen, dass in der zentralen vorsätzlichen Falschaussage der Klageerwiderung der Bank kein Aussagenpatt, sondern ganz klar eine "2 zu 1" Konstellation von übereinstimmenden Aussagen zweier Zeugen beider Parteien gegen eine nachgewiesen vorsätzliche Falschaussage der Zeugin B der Bank vorliegt.

Dass bei drei Zeugenaussagen und einem "tertium non datur" Sachverhalt ein "non liquet" schon aus arithmetischen Gründen ausgeschlossen ist, muss auch dem Dümmsten klar sein, sodass bzgl. dieses "non liquet Arguments" von einer vorsätzlichen Falschaussage der OLG-Richter auszugehen ist.

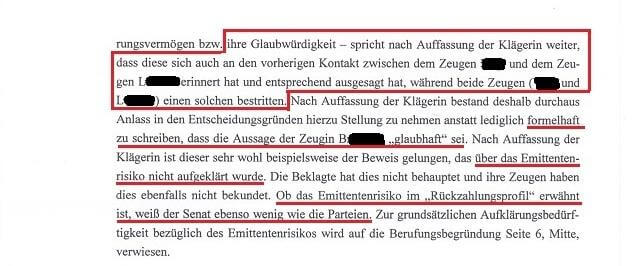

Die "non liquet" Konstruktion erfordert die Unterdrückung der Existenz des "Zeugen" L, die sich wie ein roter Faden durch das gesamte Unrechtsverfahren von dem Urteil des Landgerichts bis zu den Schriftsätzen der Staatsanwaltschaft und Generalstaatsanwaltschaft zieht.

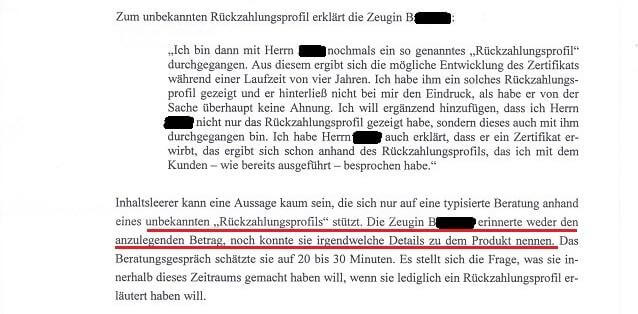

Die "Glaubwürdigkeit" der Zeugin und die "Glaubhaftigkeit" ihrer Aussagen werden aufgezeigt in der Webseite zu ihrer Vernehmung. Diese Zeugin hat in jeder relevanten Aussage zur Sache nachgewiesen gelogen. Der Beweis zu der Lüge über die Beratung anhand eines Rückzahlungsprofils und dessen Hinweis auf das Emittentenrisiko, beispielsweise, wird u.a. im Strafantrag vom 25.10.2012 gegen diese Zeugin unwiderlegbar geführt, ebenso im Strafantrag vom 08.08.2014 wegen Strafvereitelung im Amt.

Die Webseite zum Rückzahlungsprofil zeigt die Lüge unmittelbar auf.

Die Zeugin erinnerte weder den anzulegenden Betrag, noch konnte sie irgendwelche Details zu dem Produkt nennen

. Und das obwohl sie laut Beschwerdeabweisung der Generalstaatsanwaltschaft

vom 14.08.2011 und Schreiben der Bank vom 29.10.2008 ein Protokoll geführt hat: Wenn sie keines geführt hätte, hätte die Bank keines verweigern können.

Die Antwort auf die Frage, was sie in der Beratung gemacht haben will, ergibt sich aus der nachgewiesenen tatsächlichen Beratungsdauer von fünfzehn Minuten. Vor allem aber stellt sich die Frage, woher die Beraterin dieses

Rückzahlungsprofil so schnell beschafft haben kann. Sie konnte bis zu dem Zeitpunkt, zu dem ich ihr den angeblich mitgebrachten Prospekt eines "7% Zertifikats aus einer anderen Tranche" auf den Tisch legte, noch gar nicht wissen, dass sie überhaupt zu einem

Zertifikat beraten sollte. Darauf besteht die beklagte Bank in ihrer Klageerwiderung sehr nachdrücklich. Die Richterin aber ist in ihrer Urteilsbegründung

davon "überzeugt", dass sie [die Beraterin] anhand des ihr vorliegenden Rückzahlungsprofils über das streitgegenständliche Zertifikat aufgeklärt hat

! Die Frage, was sie in der nachgewiesen

nur fünfzehnminütigen Beratung alles gemacht hat, wird in meiner Vernehmung als Zeuge beantwortet: Sie musste nicht nur das Rückzahlungsprofil suchen, mit dem sie dann zu einem Zertifikat beraten haben will, das sie vorab gar nicht kannte und dessen Rückzahlungsprofil ihr demnach

unmöglich vorgelegen haben kann. Sie hat in dieser Blitzberatung auch noch ein Girokonto eingerichtet - alles in einer einmaligen Zertifikateberatung von fünfzehn Minuten! Beachten Sie in diesem Kontext bitte auch die Anforderungen

des Landgerichts Wiesbaden an eine anleger- und objektgerechte Beratung im Urteil vom 17.04.2009 gegen dieselbe Bank. Wie wird diese Blitzberatung den im Wiesbadener Urteil genannten Anforderungen gerecht? Diese Frage wird beantwortet mit den

vorsätzlichen Falschaussagen in der Klageerwiderung dieser Bank: mit einer frei erfundenen zweiten Beratung.

Anmerkung:

Da kann der Anwalt lange an die Fairness dieser Richter appellieren. Wo es weder Recht noch Fairness gibt, verhallt dieser Appell ungehört. Hier geht es einzig und allein um die Vertuschung von Unrecht und Straftaten in diesem Skandalfall. Anstand und Moral haben abgedankt in dieser Justiz in Frankfurt am Main.

Dazu muss man wissen, dass zum Zeitpunkt der Abweisung des Berufungsantrags im Juni 2011 eine Nichtzulassungsbeschwerde nach der damaligen Fassung des § 522 ZPO nur im Falle der Berufungsabweisung durch Urteil, nicht aber durch Beschluss, möglich war. Dieser Paragraph

wurde im Oktober 2011 aus gutem Grund novelliert. Die Neufassung von § 522 ZPO ließ danach eine Nichtzulassungsbeschwerde auch bei Abweisung eines Berufungsantrags durch Beschluss zu - ab einer "Beschwer" von 20.000 Euro. Das erscheint mir auch dringend geboten. Denn

was davor möglich war, erinnert mich an das dunkelste Kapitel deutscher Geschichte: Der Volksgerichtshof urteilte in erster und letzter Instanz, Rechtsmittel waren nicht zulässig.

Näheres dazu

finden Sie im

Abweisungsbeschluss des Oberlandesgerichts, den Sie nun bitte lesen.