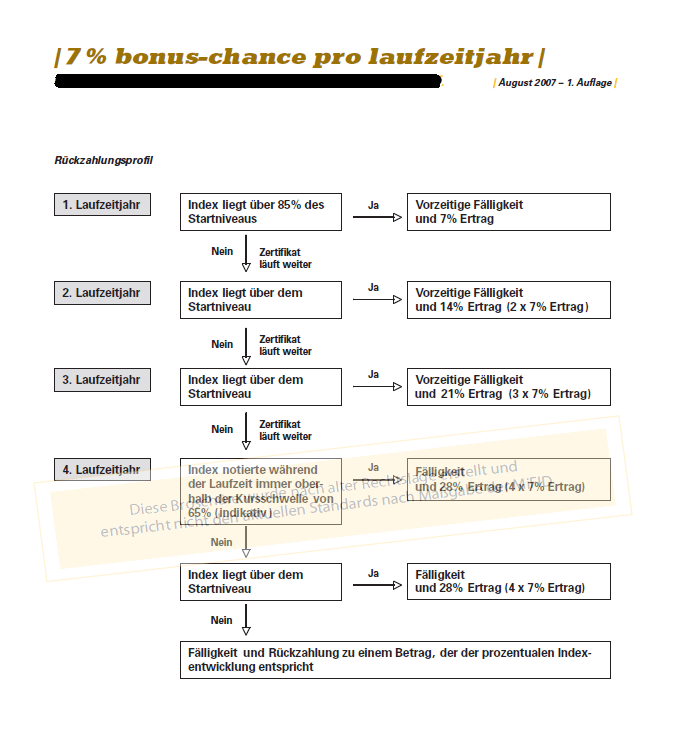

Angeblich in der Beratung besprochenes Rückzahlungsprofil

- Das Rückzahlungsprofil des streitgegenständlichen Zertifikats - ohne irgendeinen Hinweis auf das Emittentenrisiko

- Nachweis der fehlenden der Aufklärung über das Emittentenrisiko, wie in einem Urteil des OLG Frankfurt vom 21.09.2010, Az. 9 U 151/09, verlangt

- Wie das Oberlandesgericht dem Landgericht den Vorsatz seines Fehlurteils nachweist

Lesen Sie diese wichtige Webseite bitte ganz. Sie widerlegt eindeutig und zweifelsfrei die prozessentscheidende vorsätzliche Falschaussage der Zeugin B in ihrer Vernehmung, mit der die Richterin am Landgericht wider besseres Wissen ihr Fehlurteil "begründet" hat.

Diese Webseite enthält das prozessentscheidende Beweismittel "Rückzahlungsprofil". Überzeugen Sie sich bitte selbst davon, ob sich daraus ergibt, dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

, wie in

der Urteilsbegründung behauptet wird. Warum fehlt dieses prozessentscheidende Beweismittel ebenso wie das ebenfalls wichtige Beweismittel "Produktprospekt"

in der Gerichtsakte (Beweis aus dem Berufungsantrag auf Seite 3, oben)?

In keinem Rückzahlungsprofil zum maßgeblichen "Basisprospekt vom 29. September 2006" findet sich in irgendeiner Form die zitierte prozessentscheidende Behauptung des Gerichts. Die Staatsanwaltschaft Frankfurt am Main ist durch mich seit meiner Strafanzeige vom 07.05.2011 gegen die Zeugin der Bank wegen vorsätzlicher Falschaussage (§ 153 StGB) und Prozessbetrugs (§ 263 StGB) im Besitz der Rückzahlungsprofile und Produktprospekte zu allen Zertifikaten aller Tranchen zum maßgeblichen "Basisprospekt vom 29. September 2006". Sie verschweigt und vertuscht, dass sie die zitierte Aussage in keinem Rückzahlungsprofil finden konnte.

"Ein solches" Rückzahlungsprofil übergab die Beraterin dem Gericht in ihrer Vernehmung am 16.09.2010 und behauptete, aus diesem Rückzahlungsprofil ergebe sich das Verlustrisiko für das eingesetzte Kapital (Beweis). Das Gericht, eine "Spezialkammer für Bankrecht", will das laut Urteilsbegründung angeblich geglaubt haben, obwohl es mit einem Blick auf dieses kurze Dokument die Falschaussage sofort erkennen konnte.

Dass Banken und Sparkassen im streitgegenständlichen Zeitraum regelmäßig nicht auf das Verlustrisiko für das eingesetzte Kapital hingewiesen haben, ist seit der Lehmanpleite eine allgemein bekannte Tatsache, die durch dieses Beispiel der beklagten Bank selbst noch vom 24.09.2008 und diese Aussage eines Sparkassenberaters (Punkt 29) in einem zeitgleichen Verfahren vor derselben Zivilkammer des Landgerichts Frankfurt am Main mit Urteil vom 12.01.2011 belegt wird. Ohne diese Unterlassung von Banken und Sparkassen hätte diese Richterin nicht die Klagen zahlreicher Lehmangeschädigter entscheiden müssen, die ihr gesamtes eingesetztes Kapital verloren hatten. Sie weiß daher mit Sicherheit, dass gerade das Fehlen des Hinweises auf das Verlustrisiko für das eingesetzte Kapital in allen Produktunterlagen der Geldinstitute den Geschädigten zum Verhängnis geworden ist. Alle Geldinstitute haben auf das Verlustrisiko für das eingesetzte Kapital erst nach der Finanzkrise 2008 hingewiesen. Dies zeigt das Beispiel einer "Top Index Anleihe" vom 20.08.2009: "überschaubares Risiko" der "Top Index Anleihe" versus "null Risiko bei attraktiver Renditechance" im oben verlinkten Beispiel einer "Europa Zinsanleihe" der beklagten Bank vom 24.09.2008.

Wie eine korrekte Aufklärung über das Verlustrisiko für das eingesetzte Kapital tatsächlich aussieht, zeigen auch zwei Flyer einer anderen Bank aus den Jahren 2010 und 2011, als diese Aufklärung nun von allen Geldinstituten vorgenommen wurde. Dort steht sehr deutlich sichtbar:

- Keine Kapitalgarantie,

- Anleger tragen das Emittentenrisiko,

- Totalverlust des eingesetzten Kapitals möglich.

In der Fußnote zu "Kapitalgarantie" und "Emittentenrisiko" steht dort: Die Derivate unterliegen nicht der Einlagensicherung

bzw. Das Zertifikat unterliegt nicht

der Einlagensicherung

.

Steht das auch in diesem Rückzahlungsprofil?

Weshalb wohl verhindert das Oberlandesgericht Frankfurt am Main mit seinem Abweisungsbeschluss, dass es in einem Berufungsverfahren wieder auftaucht? Die Antwort auf diese Fragen gibt das Oberlandesgericht Frankfurt am Main selbst mit diesem entscheidenden Absatz seines Abweisungsbeschlusses:

Kein Richter begründet sein Urteil einzig und allein mit einer angeblichen Aussage in einem nur zweiseitigen Beweisdokument, ohne sich dieses Beweisdokument angeschaut zu haben. Dabei ist jeder vorsatzausschließende Irrtum absolut unmöglich: Man kann allenfalls etwas nicht sehen (oder übersehen), was in einem Dokument steht. Man kann aber unmöglich etwas sehen, was in einem so kurzen Dokument nicht steht, wenn man nicht an Halluzinationen leidet.

Rückzahlungsprofil des streitgegenständlichen Zertifikats

Und hieraus soll man ersehen können, dass sich aus dem Rückzahlungsprofil ergibt, dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

(Zitat aus der vierten nachgewiesenen Unwahrheit der Urteilsbegründung?)

Wohlgemerkt: Hier geht es um das Emittentenrisiko, das Risiko des Totalverlusts für das eingesetzte Kapital, nicht um das Kursrisiko

(Beweis 1 durch das Oberlandesgericht, Beweis 2 durch den

Klägeranwalt in zweiter Instanz, Beweis 3 durch die Staatsanwaltschaft: ...Risiko des Totalverlusts...

)!

Auszug aus einer Entscheidung des OLG Frankfurt am Main vom 21.09.2010, Az. 9 U 151/09

Quelle: openjur.de

Zitat:

Allerdings muss über das Emittentenrisiko unabhängig von dem konkreten Emittenten dahingehend aufgeklärt werden, dass bei einem Zertifikat wie dem vorliegenden im Falle der Zahlungsunfähigkeit des Emittenten der Totalverlust der Anlage droht, d.h. dass Zertifikate generell von der Bonität des Emittenten abhängen (Podewils/Reisich, NJW 2009, 116, 118).

Dass die Beklagte dieser Aufklärungspflicht nicht nachgekommen ist, vermochte der insoweit beweisbelastete Kläger indes nicht nachzuweisen.

Ihrer Aufklärungspflicht kann die beratende Bank entweder durch mündliche Ausführungen während des Beratungsgespräches oder durch die rechtzeitige Übergabe schriftlichen Informationsmaterials genügen, in welchem entsprechende vollständige und auch für den konkreten Anleger verständliche Risikohinweise enthalten sind. Es kommt darauf an, dass der Anleger den Prospekt oder die sonstigen schriftlichen Informationen mit den darin enthaltenen Risikohinweisen rechtzeitig vor seiner Anlageentscheidung erhalten hat.

In den nach dem Beklagtenvortrag an den Kläger übergebenen Informationsmaterialien sind Risikohinweise enthalten. Das allgemeine Emittentenrisiko wird in den "Basisinformation über Vermögensanlage in Wertpapieren" (Anlage B 3, dort auf Seite 109) und im Produktflyer (Anlage B 11, dort auf Seite 11) beschrieben. In den Basisinformationen wird ausgeführt, dass neben das Insolvenzrisiko der Unternehmen, deren Wertpapiere dem Index zu Grunde liegen, das Risiko der Zahlungsunfähigkeit des Emittenten des Indexzertifikates tritt. Im Flyer wird darauf hingewiesen, dass die Rückzahlung am Ende der Laufzeit von der Bonität der Emittentin bzw. Garantin abhängt. Diese Risikohinweise sind ausreichend. Sie sind verständlich und es wird ersichtlich, dass die Gefahr besteht, das eingesetzte Kapital zu verlieren, falls es zur Zahlungsunfähigkeit der Emittentin kommt.

Zitatende.

Steht das alles auch, wie von der Zeugin der Bank in ihrer Vernehmung und der Richterin in ihrer Urteilsbegründung behauptet, in diesem Rückzahlungsprofil des hier streitgegenständlichen Zertifikats? Natürlich nicht.

Habe ich als Anleger die schriftlichen Informationen mit den darin enthaltenen Risikohinweisen rechtzeitig vor meiner Anlageentscheidung erhalten

? Natürlich auch nicht

(Beweis ausgerechnet mit einer nachgewiesenen Lüge der Zeugin B in ihrer Vernehmung):

- Das Rückzahlungsprofil enthält ersichtlich keinen Hinweis darauf,

dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

. Warum fehlt es in der Gerichtsakte (Beweis auf Seite 3, oben, des Berufungsantrags)? - Der laut vorsätzlicher Falschaussage angeblich zur Beratung mitgebrachte Produktprospekt eines "7% Zertifikats aus einer anderen Tranche" (Nachweis der vorsätzlichen Falschaussage), der mir tatsächlich erst am 17.10.2008 auf mein Verlangen in einem Gespräch mit dem Filialleiter postalisch zugestellt wurde, enthält den verlangten Risikohinweis ebenfalls nicht. Warum fehlt er in der Gerichtsakte?

- Die genau zu dem Zweck einer angeblichen Aufklärung über das Verhalten des Zertifikats frei erfundene Beratung mit Prospektübergabe durch einen "Zeugen" der Bank hat nach dessen Aussage erwiesenermaßen auch nicht stattgefunden. Warum fehlt dieses Ergebnis der Beweiserhebung gemäß Beweisbeschluss vom 26.03.2010 im Urteil vom 22.10.2010 des Landgerichts Frankfurt am Main?

In dem, von den hier beteiligten Mitarbeitern der Bank errichteten, Lügengebäude geht es gerade nicht um mündliche Ausführungen während des Beratungsgespräches

, sondern ausschließlich um Vorgänge und Ereignisse

vor dem Beratungsgespräch:

- Die frei erfundene Beratung durch einen "Zeugen", der gar keiner ist (Beweis 1, Beweis 2, Seite 14, Argument 1, Punkt bb)).

- Einen angeblich mitgebrachten Produktprospekt eines "7% Zertifikats aus einer anderen Tranche", den es am Tag der tatsächlichen Beratung erwiesenermaßen gar nicht gab (Beweis).

- Den von der Zeugin der Bank in ihrer Vernehmung und der Richterin in ihrer Urteilsbegründung frei erfundenen Hinweis in dem hier vorliegenden Rückzahlungsprofil,

dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

(Beweis 1, siehe oben in dieser Webseite, Beweis 2).

Die Zeugin B hat ihre Behauptung hinsichtlich der Aufklärung über das allgemeine Emittentenrisiko klar und deutlich auf das Beweismittel "Rückzahlungsprofil" gestützt (Beweis: Ich habe

ihm durchaus gesagt, dass er sein Kapital verlieren kann. Diese Möglichkeit ergibt sich auch aus dem von mir zur Beratung herangezogenen Rückzahlungsprofil.

- eine glatte Lüge, wie auch die Richterin weiß, der das Rückzahlungsprofil vorliegt)!

Damit ist vorliegend sehr wohl bewiesen, dass die Anlageberaterin ihre Aufklärungspflicht hinsichtlich des Emittentenrisikos nicht erfüllt hat.

Damit steht zweifelsfrei fest, dass die im Abweisungsbeschluss des Oberlandesgerichts Frankfurt am Main zitierten Anforderungen des Urteils des OLG Frankfurt am Main vom 21.09.2010, Az. 9 U 151/09, an

eine Aufklärung über das Verlustrisiko für das eingesetzte Kapital bei dem Zertifikat gerade nicht erfüllt sind. Dies würde selbst dann gelten, wenn die Behauptung über den angeblich von mir zur Beratung mitgebrachten Produktprospekt zuträfe:

Dieser Produktprospekt besagt ebenso wie das hier vorliegende Rückzahlungsprofil mit keinem Wort etwas darüber, dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

.

Wohlgemerkt: Ich habe weder den Produktprospekt noch das Rückzahlungsprofil vor, in oder nach der "Beratung" vom 03.08.2007 erhalten, mir selbst beschafft oder in der "Beratung" auch nur gesehen. Den Produktprospekt habe ich auf Verlangen in einem Gespräch mit dem Filialleiter am 14.10.2008 - 14 Monate (!) nach der "Beratung" - zur möglichen Rückabwicklung der Transaktion postalisch am 17.10.2008 erhalten. Die Bank hat eine Rückabwicklung der Transaktion (Erstattung meines eingesetzten Kapitals ohne Zinsen gegen Rücknahme der toxischen Papiere) abgelehnt.

Somit ist auch in diesem Punkt der genannte Abweisungsbeschluss des Oberlandesgerichts Frankfurt am Main vom 08.06.2011 zweifelsfrei objektiv falsch.

Meine Meinung: Genau aus diesem Grund fehlen beide prozessentscheidenden Beweismittel in der Gerichtsakte.