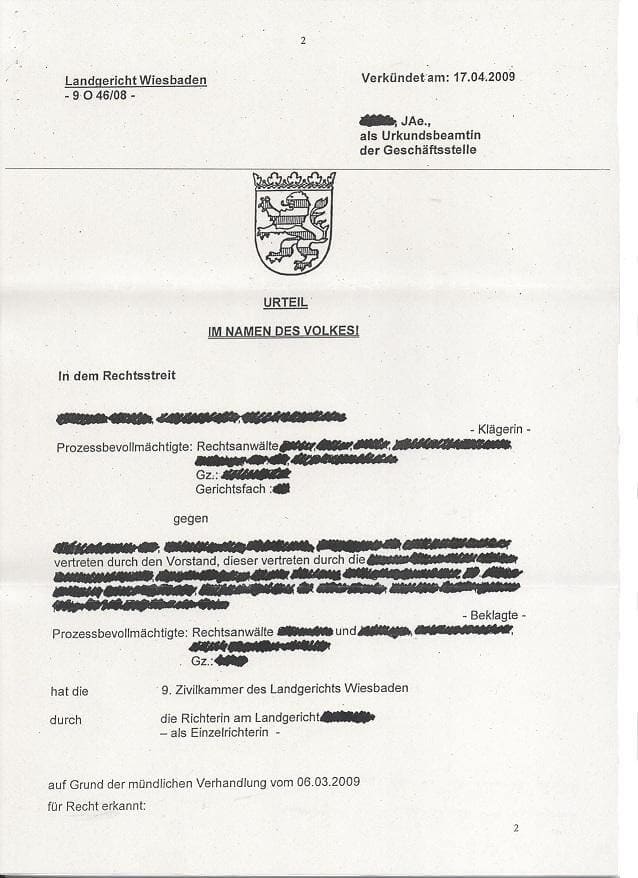

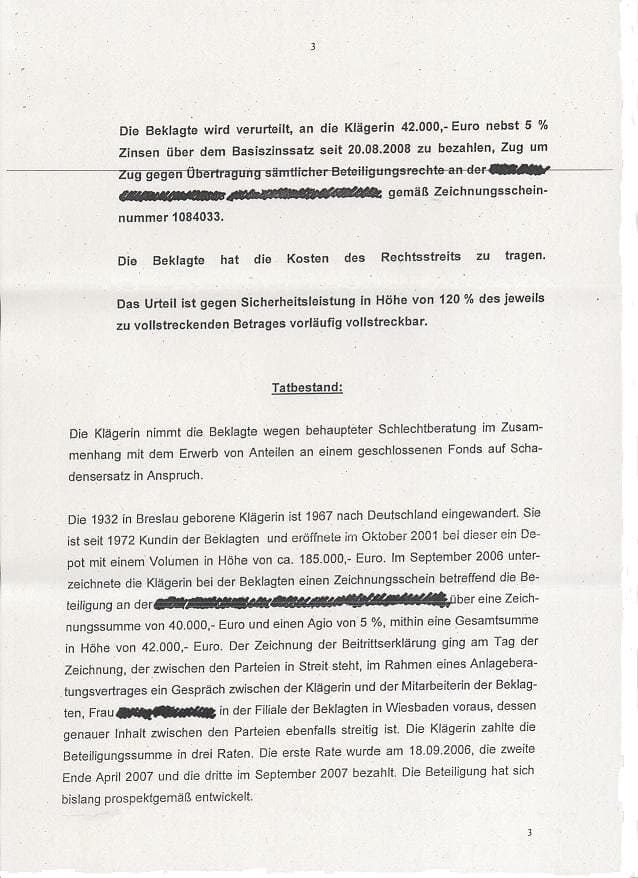

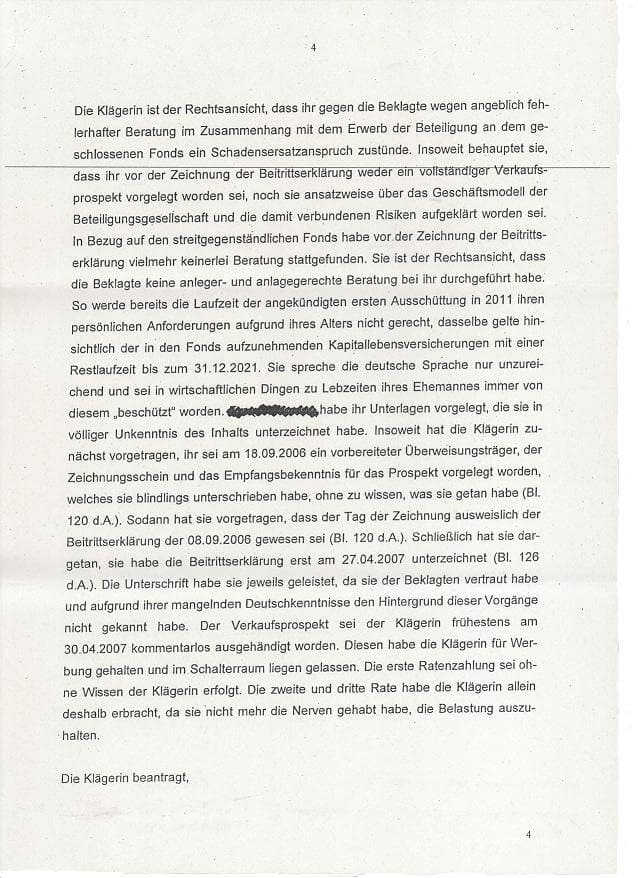

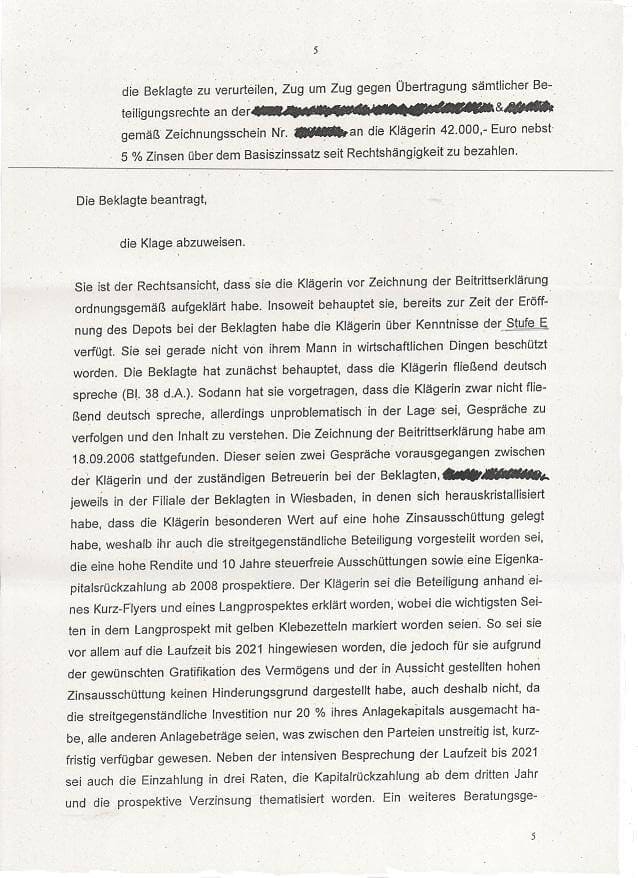

Präzedenzfall am Landgericht Wiesbaden gegen dieselbe Bank mit Urteil vom 17.04.2009, Aktenzeichen 9 O 46/08

Dieser Präzedenzfall am Landgericht Wiesbaden liefert das Motiv für das in der Klageerwiderung und in der Vernehmung der Beraterin B der Bank errichtete Lügengebäude.

Sie müssen keinesfalls das gesamte Urteil des Landgerichts Wiesbaden lesen. Der zweite und dritte Link reichen zum Verständnis des Motivs für die zahlreichen vorsätzlichen Falschaussagen in der Klageerwiderung und der Zeugenvernehmung völlig aus. Der vierte Link führt auf die Frage nach dem Motiv für das Verhalten der Justizbehörden Frankfurt am Main im streitgegenständlichen Fall.

- Zum Urteil des Landgerichts Wiesbaden

- Die für den hiesigen Fall entscheidenden Sätze aus der Urteilsbegründung

- Forderung nach Prüfungsmöglichkeit der Produktunterlagen vor dem Kaufabschluss

- Frage nach dem Motiv für das Verhalten der Justizbehörden Frankfurt am Main und den möglichen Konsequenzen für die Bank aus einem rechtskonformen Urteil

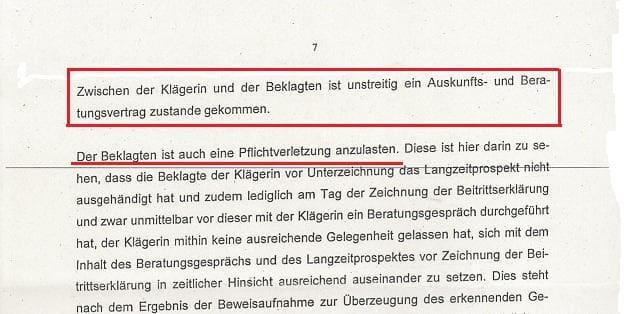

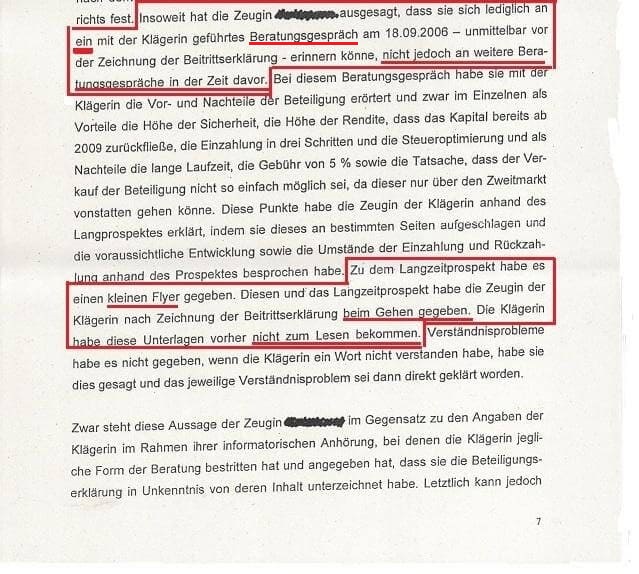

Ich wurde durch diesen Artikel im Internet auf einen Präzedenzfall am Landgericht Wiesbaden gegen dieselbe Bank aufmerksam. Für die vielen Lügen in der Klageerwiderung dieser Bank hatte ich zunächst keine Erklärung. Das änderte sich, nachdem ich das Urteil mit Az 9 O 46/08 vom Landgericht Wiesbaden erhalten hatte. Die Anforderungen dieses Landgerichts an eine anleger- und objektgerechte Beratung dienen der "Bank an Ihrer Seite" als Vorlage für ihre Lügen vor Gericht im Fall meiner Klage. Ich hatte, genau wie die Klägerin aus Wiesbaden, weder eine Risikoaufklärung noch eine Beratung anhand schriftlicher Unterlagen noch eine zweite Beratung erhalten. Einen Produktprospekt habe ich zum ersten Mal 14 Monate nach der "Beratung" erhalten, nachdem ich ihn in einem Gespräch zur möglichen Rückabwicklung der Transaktion in der zuständigen Filiale ausdrücklich angefordert habe. Deshalb werden Sie vorsätzliche Falschaussagen zu genau diesen vier Defiziten meiner "Beratung" finden. Die entsprechenden Falschaussagen und ihre Widerlegung finden Sie auch in der Einführungsseite der Falldokumentation. Die Justiz in Frankfurt am Main will mich jedoch in einer Beschwerdeabweisung der Generalstaatsanwaltschaft für dumm verkaufen. Dies zeigt ein Strafantrag wegen Strafvereitelung im Amt gegen mehrere Frankfurter Staatsanwälte eindrucksvoll auf (Beweis).

Und das, was diese Bank durch das Wiesbadener Urteil der Klägerin zu Recht an Schadensersatz bezahlen musste, wird ihr nun durch Frankfurter Gerichte zu Unrecht aus meinem Eigentum erstattet. Das nenne ich einen "Sozialstaat" - für "notleidende" Banken!

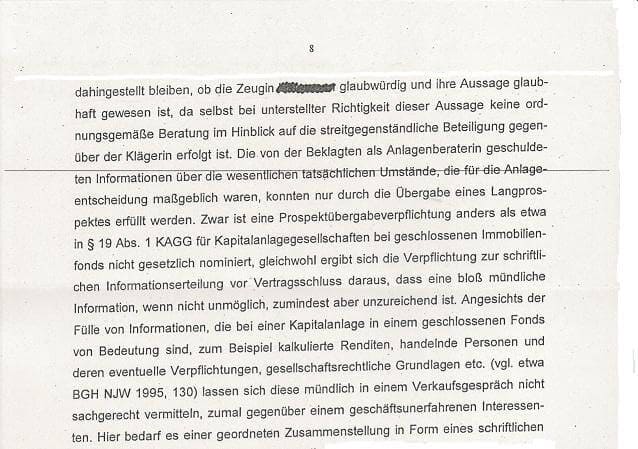

In diesem Präzedenzfall geht es zwar um einen geschlossenen Fonds und nicht um ein Zertifikat, aber er liefert die Erklärung für die seltsamen und zunächst völlig unverständlichen Falschaussagen in der Klageerwiderung der Bank vom 13.10.2009, die das ganze Lügengebäude der an diesem Betrug beteiligten Mitarbeiter dieser Bank angreifbar machen und es schließlich einstürzen ließen. Nachdem in der Filiale der Bank am 14.10.2008 in dem Gespräch zur möglichen Rückabwicklung des Kaufs zunächst behauptet wurde, mir sei der Produktprospekt in der Beratung am 03.08.2007 übergeben worden, rückte der Verfasser der Klageerwiderung genau ein Jahr später von dieser Behauptung wieder ab und präsentierte plötzlich einen "Zeugen", der mir in einer angeblichen, aber nachgewiesen frei erfundenen, weiteren Beratung das Produkt angeblich schon einmal erklärt und auch ein Produktprospekt übergeben hätte.

Eine Nachbesserung für diese unhaltbare Version wurde dann mit einem kurzen Schriftsatz vom 08.07.2010 geliefert. In diesem Schriftsatz erklärt der Verfasser, es sei entscheidend, dass ich mich bereits vor der eigentlichen Beratung mit dem Produktprospekt beschäftigt hätte. Mit diesen Falschaussagen sollten genau die Anforderungen des Landgerichts Wiesbaden an eine anleger- und objektgerechte Beratung als erfüllt dargestellt werden: zwei Beratungen zum Produkt und einen zur zweiten Beratung mitgebrachten Produktprospekt, mit dem sich der Interessent schon vor der zweiten Beratung in Ruhe beschäftigt haben muss. Diese von den beteiligten Mitarbeitern der Bank schriftlich und mündlich vorgetragenen vorsätzlichen Falschaussagen nutzen die Beweislast der Klägerseite aus und bauen darauf, dass der Kunde die Behauptung zu einer frei erfundenen weiteren Beratung nach mehreren Jahren nicht widerlegen kann. Es war reines Glück, dass ich ein Alibi in Form meiner elektronisch erfassten Arbeitszeiten am Tag der Phantomberatung hatte.

Was würde es für diese Bank bedeuten, wenn die Anforderungen des Landgerichts Wiesbaden an eine anleger- und objektgerechte Beratung bei komplexen Finanzprodukten durch das Landgericht Frankfurt am Main auch auf Zertifikate dieser Bank übertragen worden wären? Die Komplexität von Zertifikaten steht der von geschlossenen Fonds in nichts nach. Das streitgegenständliche Zertifikat war besonders komplex und schwer zu verstehen, weil es ein Bonuszertifikat mit überlagertem, das Gewinnpotenzial durch einen "Cap" nach oben begrenzenden und zudem noch modifizierten Expressmechanismus war, also ein Hybridprodukt aus einem Bonuszertifikat und einem modifizierten Expresszertifikat (Zitate aus diesem Artikel: "Der Zertifikatewald der Finanzwelt sorgt bei Anlegern für Verwirrung" und "Ein Express-Zertifikat ist eine digitale 'Multi-Barrier-Call-Option'" und "Diese Optionen funktionieren nach dem 'Alles-oder-Nichts-Prinzip'". Ich rate daher jedem Anleger, der sich eine sichere Altersvorsorge seriös aufbauen möchte, dem Beispiel Hilmar Koppers zu folgen. Einer Bank, die dem Kunden eine solche "Geldanlage" - auch noch unter falschem und irreführendem Namen - andrehen will, sollte man sofort den Rücken kehren!). Das zu verstehen hat mich jedoch viel Zeit gekostet - nach dem eingetretenen starken Verlust in der Finanzkrise, als ich recherchierte, was meine so harmlos erscheinende "Zinsanleihe", die angeblich keinerlei Auskunft seitens der Beraterin bedurfte, tatsächlich ist.

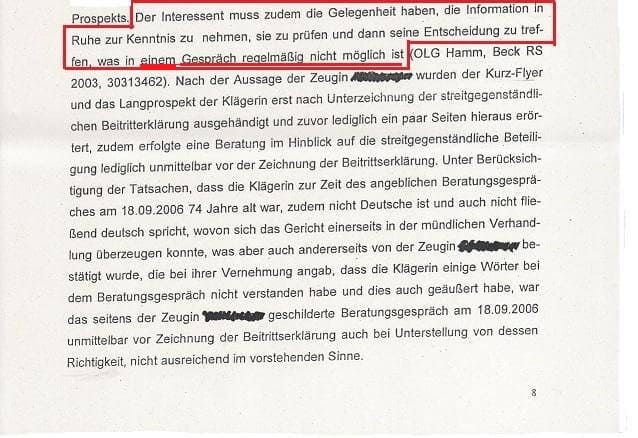

Welcher Zertifikatekäufer dieser Bank hat zwei Beratungen erhalten und die Gelegenheit, die Produktunterlagen vor Vertragsabschluss in Ruhe zur Kenntnis zu nehmen, sie zu prüfen und dann seine Entscheidung zu treffen, was

in einem Gespräch regelmäßig nicht möglich ist

(Zitat Seite 8 des Wiesbadener Urteils, dem die beklagte Bank in ihrem Lügengebäude in Klageerwiderung und Zeugenvernehmung

zu 100% gefolgt ist)? Welche Regressansprüche wären möglicherweise auf diese Bank zugekommen, wenn das gegenständliche Verfahren nach rechtsstaatlichen

Prinzipien geführt worden wäre? Mir drängt sich der Verdacht auf, dass diese Frage ein mögliches Motiv für das totale fachliche und moralische Versagen der gesamten beteiligten Frankfurter Justiz liefert.

Mir wurde dieses hochkomplizierte Zertifikat in einer fünfzehnminütigen "Beratung" ohne jegliche schriftliche Unterlagen (Beweis, ich habe nicht einmal einen Flyer bekommen) als angebliche "Zinsanleihe" verkauft. Diese sollte sich angeblich genauso verhalten wie die "Zinsanleihe", die in Wirklichkeit natürlich wieder ein Zertifikat ist, in diesem Beispiel vom 24.09.2008.

Lassen Sie sich nicht mit dieser Bank ein, wenn Sie sich solche Lügen und deren Vertuschung durch die Justizbehörden Frankfurt am Main ersparen wollen. Ich weiß nun, wie schnell man in diesem Land um sein Eigentum betrogen werden kann - mit Hilfe einer Justiz wie der in Frankfurt am Main.

Zurück zum SeitenanfangUrteil des Landgerichts Wiesbaden vom 17.04.2009 gegen dieselbe Bank